立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

根据《证券法》第五十五条,禁止任何人以下列手段操纵证券市场,影响或者意图影响证券交易价格或者证券交易量。操纵证券市场行为给投资者造成损失的,应当依法承担赔偿责任。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

起首 | 中信建投证券筹议

文|周君芝 毛晨

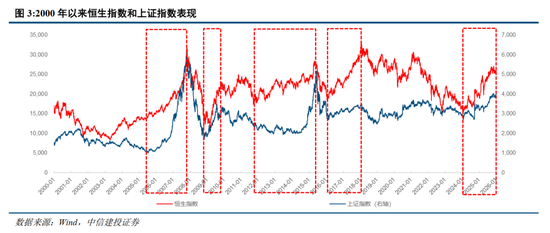

2000年以来AH所有这个词阅历五轮牛市。这五轮牛市中AH股大多同步,作风和行业发达收支未几。天然细节上也有错位和不合,主因部分时段众人流动性节拍略有错位,不同机构资金审好意思有各异。

过往20多年AH股总体较强联动,一则因为中好意思流动性偏同步,二则中国增长尤其是科技产业周期会同步映射在AH股。

透过AH股联动,咱们不错窥见夙昔20多年时期,众人实质上处于大粗疏时期,包括中好意思在内的主流经济体以发展为第一标的,共同应答周期波动,这才有了AH的偏强联动。

量度异日,评估AH股的联动性,咱们需要更多研讨新一轮科技改进在不同细分板块上的映射以及,众人大国博弈之下中好意思政策不合。

咱们之前著述复盘了2000年以来AH股五轮牛市,并将每轮牛市的宏不雅布景、产业周期乃至政策接纳作念出详备梳理。修起了牛市为何开启、闭幕于什么原因,并透过每一轮牛市的行业和作风特征来捕捉牛市刻画的众人宏不雅表情。

本文再度聚焦AH牛市,修起市集热议的一个问题,AH股牛市联动如故错位,有何规章可寻。

规章一,AH股牛市节拍总体较为一致

流动性方面,港股市集当作离岸好意思元订价市集,与好意思元信用周期关系度较高。A股受国内流动性环境,主若是实质性的信用要求影响更深。这亦然为何2003~2007年、2016~2017年,诚然形态上货币经管,但信用延长的事实依然大略催生中国A股牛市。

分子盈利方面,AH股上市公司底层资产基本为国内资产,盈利周期高度一致。企业EPS的设立与下修在两地市集险些同步浮现。背后的骨子逻辑是夙昔中好意思经济互补共振进程较高。

风偏方面,夙昔众人经济处于大粗疏时期,包括中好意思在内的主流经济体主要标的在于共同贬责经济周期。是以经济周期带来的风偏扰动骨子上也较为同步。

AH股同步性较强的原因在于中好意思货币和经济周期过往时时共振,AH两市均受益于众人流动性宽松与中国经济增长。

规章二,AH股牛市节拍上,H股时时启动早且握续性偏长

一是,AH市集往还轨制和作念空机制存在昭彰各异。港股是“T+0”市集,且无涨跌停为止,有熟识的卖空机制,市集预期转向时,空头力量在高潮经过中已部分开释风险。

二是,AH溢价率形成港股估值安全垫。恒生AH股溢价指数长久保管在120-140区间,众人流动性收紧时,港股的深度折价对股价反而形成保护。

三是,港股投资者组成中机构投资者是主要力量,在港股市集,机构投资者占比超80%,部分主权基金、待业金及对冲基金的介入,港股的投资模式愈加熟识。

规章三,H股对众人风险事件冲击更为明锐

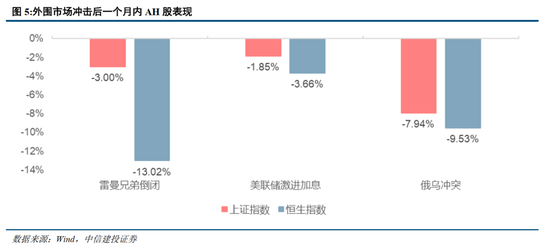

历史数据炫耀,在2008年雷曼危急、2022年好意思联储激进加息等节点,港股单月回撤往往特出A股。

原因之一是国际资金会放大国外事件冲击。

港股实施老本解放兑换与解放流动,当外围风险升温,包括地缘政事突破、好意思元流动性危急等,国际投资者可能和会过减握港股进行风险再均衡,对港股形成较大冲击。

原因之二是中国在外汇管理、国度队护盘方面还有更多缓冲余步。

比较之下,A股存在老本名目管制与外汇打扰机制,陆股通虽绽放但仍受额度管理与窗口提示,且国内险资、社保等“国度队”具备逆周期退换智力,形成下落缓冲垫。

规章四,AH股分子端各异根源在于上市企业轨制各异。

AH股上市轨制各异带来AH股分子端各异,这亦然AH股走势不合的中枢原因之一。尤其恒生科技指数消灭一批未在A股上市的稀缺资产。

轨制适配眩惑部分互联网资产赴港上市,包括外资解放流动、熟识的VIE架构上市旅途以及同股不同权轨制安排等。

2018年港交所上市轨制改良,推出18A(生物科技)章节、18C(特专企业)章节,眩惑一批仍处于“高增长、重研发”而盈利智力较弱企业上市。

一、规章一,AH股牛市同步性较强

AH股走势同步性的核神思制在于两地市集均受益于众人流动性宽松和中国经济增长。

港股市集当作离岸好意思元订价市集,与好意思元信用周期关系度较高。A股受国内流动性环境影响更深。

当好意思联储插足宽松周期如2009-2014年QE、2019年降息、2020年无尽量QE时期,好意思元指数走弱阶段,新兴市集风险偏好抬升,国际老本通过香港市集流入中国资产,港股估值领先延长。

A股市集走强相似遍及处于国内货币环境相对宽松时期,当海表里同处流动性宽松时期,AH股估值往往同步延长;但若出现国内流动性相对偏紧如2010-2013年、2017年,而国外保握宽松情形,A股发达相对港股偏弱。

AH股上市公司底层资产基本为国内资产,盈利周期高度一致。企业EPS的设立与下修在两地市集险些同步浮现。

当中国经济处于延经久,两地上市公司的盈利预期同步上修;而当经济承压,短线炒股配资盈利同步受损。这种盈利同源属性使得两地市集在基本面考据期呈现高度同步的事迹驱动行情,如2016-2017年供给侧改良后的PPI回升、2020-2021年“出口-制造业”共振行情。

咱们还不雅察到在夙昔每一轮AH牛市中,东谈主民币汇率均处于增值通谈。在东谈主民币握续贬值阶段,港股也较少走出全面牛市。

港股牛市时时发生在国内经济悲不雅预期见底时期,与此对应的是东谈主民币增值阶段,东谈主民币资产不论从货币如故盈利智力皆更具眩惑力。

二、规章二,H股牛市握续性偏长

从历史数据来看,AH股走势总体上呈现较强的同步性。

AH股之是以同步性强,最关键的原因是夙昔很长一段时期,中好意思两国经济以及货币周期同步性高。

当众人流动性宽松、中国经济向好时,AH股往往同步高潮。

当众人流动性收紧、中国经济承压时,AH股往往同步下落。

同期,H股往往启动时期更早,握续性也相对更长。

同为牛市,往往H股牛市握续时期相对更长,走势也相对更为舒缓。咱们觉得其中的原因在于H股的三个市集特质在起作用。

一是,AH市集往还轨制和作念空机制存在昭彰各异。港股是“T+0”市集,且无涨跌停为止,有熟识的卖空机制,市集预期转向时,空头力量在高潮经过中已部分开释风险。

二是,AH溢价率形成港股估值安全垫。恒生AH股溢价指数长久保管在120-140区间,众人流动性收紧时,港股的深度折价对股价反而形成保护。

三是,港股投资者组成中机构投资者是主要力量,在港股市集,机构投资者占比超80%,部分主权基金、待业金及对冲基金的介入,港股的投资模式愈加熟识。

三、规章三,H股对众人风险冲击更明锐

广禾配资历史数据炫耀,对国外事件冲击,H股响应往往更热烈。

历史数据炫耀,在2008年雷曼危急、2022年好意思联储激进加息等节点,港股单月回撤往往特出A股。

原因之一是国际资金会放大国外事件冲击。

港股实施老本解放兑换与解放流动,当外围风险升温,包括地缘政事突破、好意思元流动性危急等,国际投资者可能和会过减握港股进行风险再均衡,对港股形成较大冲击。

港股估值主要以好意思无风险收益率当作分母端基准,当外围风险推升好意思债收益率,港股估值也会受到径直冲击。

原因之二是中国在外汇管理、国度队护盘方面还有更多缓冲余步。

比较之下,A股存在老本名目管制与外汇打扰机制,陆股通虽绽放但仍受额度管理与窗口提示,且国内险资、社保等“国度队”具备逆周期退换智力,形成下落缓冲垫。

四、规章四,AH股牛市行业作风有所各异

AH股上市轨制各异带来AH股分子端各异,这亦然AH股走势不合的中枢原因之一。尤其恒生科技指数消灭大皆未在A股上市的稀缺资产。

轨制适配眩惑部分互联网资产赴港上市,包括外资解放流动、熟识的VIE架构上市旅途以及同股不同权轨制安排等。

港股允许外资解放进出,关于一些早期引入的好意思元基金计谋投资者在老本轮回方面更具便利性。而港股熟识的VIE架构上市轨制也眩惑互联网企业赴港上市。此外,港股在股权架构方面更具“包容性”,同股不同权的机制允许企业创举东谈主通过少数股权不时已矣对公司的实足范围,灵验缓解了部分企业多轮融资后的范围权稀释风险。

2018年港交所上市轨制改良,推出18A(生物科技)章节、18C(特专企业)章节,眩惑一批仍处于“高增长、重研发”而盈利智力较弱企业上市。

港交所上市轨制中18A章为未盈利生物科技企业大开融资通谈,眩惑一批First-in-class研发型的医药股上市。18C章则是为“硬科技”量身定制的融资快车谈,尤其是处于“高增长、重研发”阶段,但暂时莫得敷裕盈利,甚而莫得收入的企业,助力自动驾驶、大模子以及国产芯片企业融资。

破钞复苏的握续性仍存不细目性。本年以来,住户破钞启动回暖,但复原水平有限,异日延续低位震撼,如故能不时向常态化增速逼近,仍需密切追踪。破钞如握续乏力,则经济回升能源受限。

地产行业能否不时改善仍存不细目性。本轮地产下行周期一经握续较万古间,面前出现顷刻回暖趋势,但多类方针仍是负增长,异日能否保握回暖态势,仍需不雅察。

外需设立仍存较大不细目性,泰西货币政策的影响或超预期。

地缘政事突破仍存不细目性,扰动众人经济增长久景和市集风险偏好。

周君芝:浙江大学经济学博士,现任中信建投证券首席宏不雅分析师。曾获2023年wind第11届金牌分析师宏不雅第一;2023年21世纪金牌分析师宏不雅第四;2023年第11届choice最好分析师宏不雅第三。曾于2017-2020年衔尾四年荣获“新金钱”宏不雅第又名(团队中枢成员),2017-2020年衔尾四年荣获卖方分析师“水晶球”奖第又名(团队中枢成员)。

毛晨:中信建投证券宏不雅分析师,武汉大学学士,南开大学硕士,主要追踪国内实体经济、行业轮动。

证券筹议线路称呼:《A股和港股联动错位的四条文章——大类资产建设新框架(14)》

对外发布时期:2026年3月13日

线路发布机构:中信建投证券股份有限公司

本线路分析师:

周君芝 SAC 编号:S1440524020001

毛晨 SAC 编号:S1440523030002

新浪声明:此音讯系转载改过浪互助媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或证据其刻画。著述内容仅供参考,不组成投资提倡。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:杨赐 金亿城策略

启盈优配宏泰证券正中优配智慧优配翔云优配广源优配提示:文章来自网络,不代表本站观点。