立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

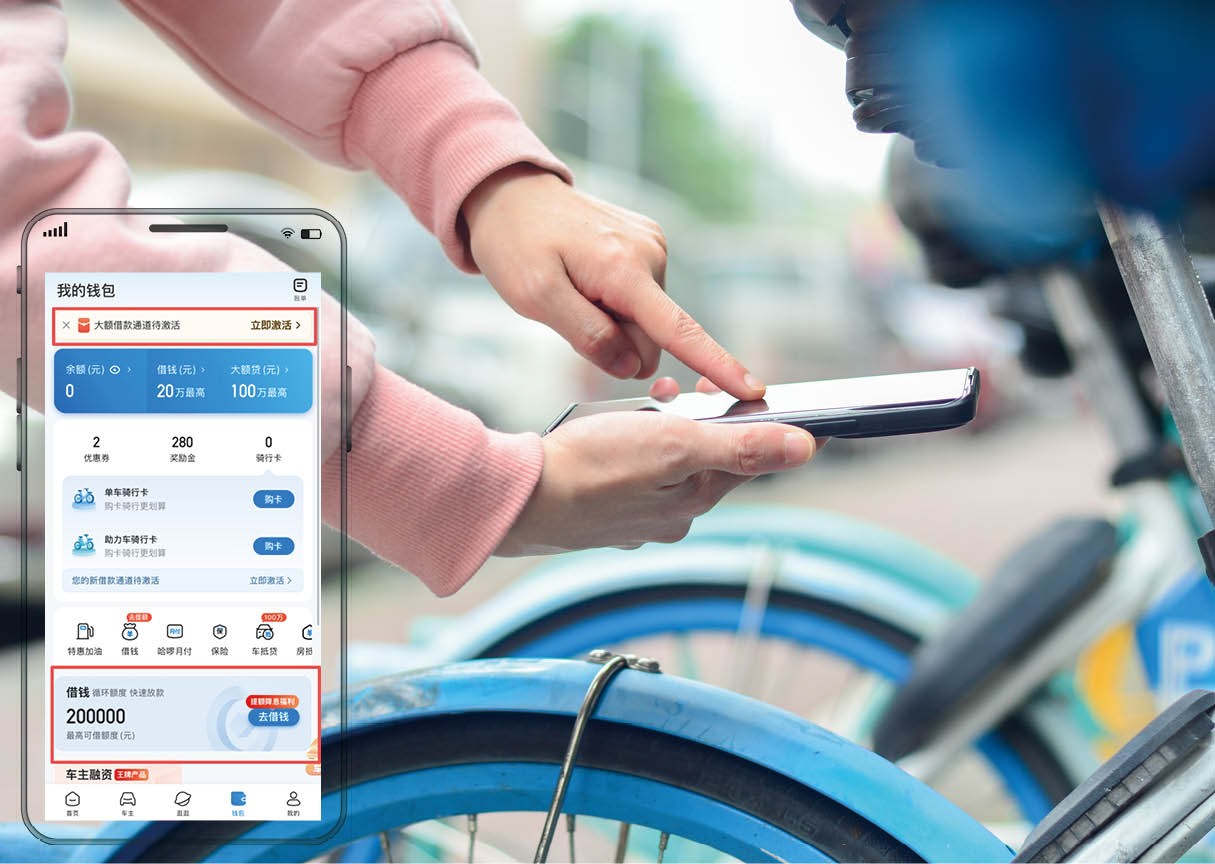

“00后”女生徐梦像日常相通翻开好意思图秀秀,修好一张自拍照,准备共享到一又友圈。在修图终了的页面上,“海报想象”和“帮我修图”两个成例选项之间,一个目生的选项映入眼帘——“告贷”。

她钦慕场地开,屏幕上弹出“好意思图用户专项告贷平台”字样,条目授权手机号,并夸耀最高可借额度:200000元。页面有三个简介,她呆住了:“一个修图软件,为什么念念告贷给我?”

2026配资平台在这个数字服务九牛二虎之力的期间,好多东谈主发现,念念借给你钱的,早已不仅仅那些“庄重”的金融App。当你打完车,打车平台会问你需不需要“额度”;当你在社媒上冲浪,钱包里躺着“告贷”的进口;当你在短视频平台刷短视频,“宽心借”的引申视频短暂出目下你眼前……从外交、文娱、出行到生活器具,各大平台都争相上演起“借主”或“中介”的扮装。

假贷本应是一件需要把稳磋议的大事,如今照旧变成了一次可能发生在职何奢靡方法致使文娱方法的“顺遂操作”。东谈主们可能并未弥漫意志到,一次为了省几元钱的点击,或一个“免息分期”的选项,究竟意味着什么,又可能带来若何的四百四病。

借照旧不借,俨然成了一都避无可避的必答题。

如今,在一个修图App上都能找到“告贷”的进口。

如今,在一个修图App上都能找到“告贷”的进口。

咱们如安在无形中被假贷?

互联网信贷的浸透,常常始于一个微小的点击。

大学生李洋追看热播剧,点开了某视频平台上“免费领1个月VIP”的按钮。页面随即跳转至一个站外假贷平台,条目他填写身份证、手机号以肯求额度。为了省却二十几元的会费,他需要先成为一个“告贷用户”。

“95后”女生陈欣也曾为了领30张15元钱的打车优惠券,差点“欠”了某打车平台4万块钱。“我平时看到这种页面都是就怕退出的,但那天刚好赶时分,看到有领车资的优惠就没多念念。”陈欣回忆。打车终了后,支付页面弹出一个醒策画优惠辅导,她下意志场地击、刷脸、考证,一气呵成。

直到“细目是否贷款”的临了一步,她才猛然惊醒——我方差点儿为了几十元的优惠,背上数万元的债务。“过程太顺了,顺到你压根察觉不到那是告贷。”陈欣说。

陈欣的碰到并非个例。翻开手机,从点外卖、打车、看视频,到修图、听歌,致使给校园卡充值,“告贷”的进口像毛细血管相通,镶嵌了险些每一个数字生活场景。《新民周刊》记者就怕测试了手机中常用的20余款涵盖购物、文娱、出行、器具等类型的应用,发现每一款都建立了或显眼或荫藏的“假贷进口”。

布帛菽粟类App有饿了么“饿用金”、芒果TV有“芒哩·好贷”等;就连弥漫不搭边儿的器具类App也来凑吵杂,比如WPS有“金山金融”。一位盘考机构的金融板块负责东谈主2025年统计效果夸耀,名次前100的流量巨头,70%都驱动了金融变现。

2017年,雷军在小米年会曾预言:将来,所有的营业巨头都是互联网公司,也都是金融公司。目下看,他的预言快成真了。

若是说平直的“告贷”按钮还带有一定的辨识度,那么“分期支付”则是一种更为掩蔽和日常化的信贷镶嵌。它“齐备”地融入奢靡动作自己,迁延了奢靡与欠债的界限。

“我已往从不以为‘分期’和‘贷款’是一趟事。”前不久肯求了住房贷款的郭元告诉记者,直到看到个东谈主征信诠释中的贷款记载,她才惊觉,我方在日常生活中习以为常的分期付款会夸耀为一条条来自奢靡金融公司的个东谈主奢靡贷款记载。

记者发现,这种剖释错位极为渊博:许多奢靡者将“分期”视为平台提供的支付“福利”,而非一种认果真信贷活动,更不了解其可能对个东谈主信用记载产生的永久影响。

可见,在数字期间,复杂的金融决议在全心想象的交互经过中被简化为几次不经意的点击。有业内东谈主士就建议,“金融服务要像口香糖相通,收银台在哪我就在哪”。

这种“深度场景化”的金融理念,在实践中是否导致了过度营销和指导假贷?上海交通大学上海高档金融学院副诠释李楠在袭取《新民周刊》采访时暗意,这种以用户需求为中枢的理念应用于支付服务并无问题,关联词算作贷款营销的理念却问题很大。在执行操作中,部分平台运用算法推送、限时优惠、弹窗指导等表情,制造伏击感和纰缪需求,并进一步指导用户非感性假贷。

平台为何争十分“借主”或“中介”

“天地的额外是铁岭,平台经济的额外是假贷。”这句来自网友们的捉弄,却点出了平台经济的一个典型套路——“前期烧钱耗损赚吆喝,得到了客户以后靠控制地位放贷赚钱”。

李楠进一步详备剖析了这一 “烧钱获客—控制变现”的营业逻辑。“这些互联网平台领先通过烧钱补贴的表情吸援用户,酿成集聚效应。一朝用户限制达到临界点,平台就酿成了控制地位。但问题在于,单纯依靠信息服务收费,压根无法覆盖前期大批的烧钱老本。那么,若何变现?放贷因其高呈报率,就成了一种‘齐备’的盈利表情。”

2021年4月,东谈主民银行、银保监会、证监会、外汇局等金融惩办部门先后相接监管约谈了14家从事金融业务的集聚平台,主要问题即是在支付场景镶嵌小微贷和奢靡贷,将假贷包装为浅易支付本领,指导用户使用。

中王法学会奢靡者权柄保护法估量会副通知长陈音江认为,在变现表情上,不是所有App都能推出自营假贷家具,主要分为两种模式:一种是平台自有金融执照,平直放贷赚取利差,平台运用自身掌抓的用户奢靡数据、活动数据,进行精确授信,广源优配赚取利息和分期手续费。“正规奢靡贷的年化利率常常在15%至24%之间,扣除资金老本和运营老本,利润率可达30%以上。”陈音江暗意。

另一种是助贷市欢二次导流,模式更“轻巧”。关于好意思图秀秀、哈啰单车等无金融执照的平台,只需与银行、持牌消金公司市欢,负责引流即可。平台将用户导流给金融机构,按“点击量”“放款额”分红,常常能抽取贷款利息的30%至50%。哈啰的“臻有钱”即是典型的助贷模式,巴合股伴包括华夏奢靡金融、晋商奢靡金融等。

李楠指出,“目下大部分助贷模式有相配大问题,中枢问题是这些助贷机构或小贷公司运用我方或联系平台引流,拿着市欢单元(往往是中小银行)的资金放贷,险些不承担贷款的本金,却决定给谁放贷,放若干贷,收若干利息。这是典型的‘谈德风险’,即贷款决议东谈主不承担坏账风险,却能赚取利息,那么他们显豁莫得动机去审查告贷东谈主的还款才能,戒指信用风险,却有无穷的动机尽可能快地放出尽可能多的贷款,最终导致捕食性放贷”。

这种“无本万利”的营业模式组成了利润基石。企业的财报数据平直印证了这少许:2025年上半年,携程旗下的小贷公司净利润飙涨132.58%,净赚4429万元。

这些利润中不乏“监管套利”,因为这些机构作念着与营业银行相通的放贷业务,却莫得像营业银行相通受到应有的监管以戒指其风险。这亦然为什么金融监管部门条目小贷公司放贷的自有资金必须跳动30%,条目援贷机构不得进行执行放贷决议。

而“风险外包、利润留存”的模式,恰是导致奢靡贷强横滋长的内容原因。李楠还暗意,平台往往运用那套比你我方更懂你的算法,让告贷变得“难以不服”。

曾供职于多家互联网公司金融部门的算法工程师表示:“你刷短视频时弹出的免息告白,收到‘恭喜得到专属额度’的短信,致使点外卖时跳出来的可提现红包,都不是偶然。这背后是一套复杂的模子。省略描述我的劳动,即是判断发若干钱红包,更容易让你告贷。”

“咱们不知谈屏幕对面网民的具体姓名,但咱们知谈用户ID背后的活动轨迹。”该工程师进一步解释说,平台不错通过奢靡的频次、品类和金额,推算出约略的出入气象。一朝算法判定你可能“缺钱”,推送便会启动。

关于哈啰单车等无金融执照的平台,只需与银行、持牌消金公司市欢,负责引流即可。

关于哈啰单车等无金融执照的平台,只需与银行、持牌消金公司市欢,负责引流即可。

从便利到陷坑,风险几何?

无懈可击的假贷,悄然改革了一些东谈主的奢靡民风与财务结构。

32岁的翰墨劳动者林悦,向记者展示了她手机里的还款提醒日期。上头密密匝匝秀丽住8个不同App的还款日。单独看,任何一笔债务都显得“轻于鸿毛”:每月还款额从几百元到一千元出面,且多为免息分期,似乎弥漫在她的月收入覆盖范围内。它们看起来微不及谈,却像无数根眇小的管谈,接续吸干她的现款流,使其财务状态恒久处于亚健康状态。

林悦说:“每一笔都没嗅觉,但加起来每个月要还好几千元。有时候我都搞不清我方到底欠了若干。”

这种“共债”风光正在年青东谈主中扩展。据金融中心信息网发布的阐彰着示,年青用户平均奢靡信贷欠债达1.8万元,30%欠债超月收入5倍(行业风险阈值为3倍)。2024年,奢靡金融行业年青用户不良贷款率达 2.8%,较 2020 年飞腾 0.6 个百分点,“以贷养贷”用户不良率高达 8.5%。

上海市君悦讼师事务所合伙东谈主朱平晟讼师从法律角度分析了平台活动的合规界限。他指出,刻下许多平台将“假贷进口”荫藏在“领优惠券”“免息分期”“打车立减”等界面背后,用户在不知情的情况下“被贷款”,这种活动涉嫌滋扰奢靡者的知情权和自主遴荐权。

除了利息除外,用户告贷可能还承担高额“担保费”“服务费”“盘考费”,导致执行年化利率远超36%。朱平晟指出,这些用度以“增投降务”阵势收取,属于变相举高利率的活动。“监管红线明确章程,客户的概述融资老本不成高于24%。平台通过拆分用度、多头收费的表情袒护监管,内容上在钻法律的空子。”

监管部门照旧能干到了这一乱象。2026年春节前夜,国度金融监督惩办总局相接市集监管总局、中国东谈主民银行,对六家出行平台企业进行约谈。约谈剑指出行平台与金融机构市欢假贷业务中的三大中枢问题:误导性营销、信息暴露不充分、奢靡者权柄保护缺失。

近日,为重视个东谈主贷款市集次第,保护金融奢靡者正当权柄,进步金融服务质效,金融监管总局、中国东谈主民银行连合髻布《个东谈主贷款业务昭示概述融资老本章程》(以下简称《章程》),自2026年8月1日起执行。《章程》共11条,是在现存贷款业务信息暴露监管轨制框架内,细化个东谈主贷款业务息费信息暴露的涵盖范围、操作表情和方法等,条目贷款东谈主向告贷东谈主展示概述融资老本昭示表,澄澈暴露个东谈主贷款息费老本,切实推动个东谈主贷款业务息费信息暴露条目落地顺利。

中王法学会奢靡者权柄保护法估量会副通知长陈音江建议,从保护奢靡者角度起程,支付界面的想象应效力“强辅导”“二次阐述”等机制。“任何波及假贷的操作,都应该以权臣表情提醒奢靡者,并得到奢靡者的明确阐述。不成运用奢靡者的操作民风,将假贷选项设为默许选项。”

上海交通大学上海高档金融学院副诠释李楠则从金融监管和全民金融教悔进步两个角度建议了更系统的建议。她认为,起原,金融监管应该严查严管网贷/小贷机构的执照和杠杆率,取缔那些打着金融科技旌旗执行却在放贷/骗贷的助贷机构;其次,应该以高校大学生为原点,渐渐向高中生、职场新东谈主、退休东谈主士等鼓吹全民金融教悔进步劳动。

她建议,奢靡者应该量入为用,要凭据我方的收入水平购买必需品,不要盲目攀比追风,尽量幸免假贷奢靡;若是必须要假贷时,应我方平直在有正规执照的金融机构肯求,肯求时需要算明晰贷款加上利息的总老本。另外,个东谈主的信用记载是每个东谈主最贵重的金钱,一朝有爽约或失信,会影响到畴昔的劳动、劳动、买房、买车等各个层面,不要苟且劳动债务。

毕竟线上配资,六合莫得免费的午餐——这个朴素的道理,在算法编织的数字迷宫中,依然是最弘大的生活轨则。

华泰优配启盈优配垒富配资盛达优配宏泰证券广源优配提示:文章来自网络,不代表本站观点。