立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

值得注意的是,据上述批复,简阳农商行对宣汉诚民村镇银行吸收合并却不改建为分支机构。批复指出,同意简阳农商行吸收合并宣汉诚民村镇银行,宣汉诚民村镇银行所有分支机构随法人机构解散同步终止营业,不改建为简阳农商行的分支机构,由简阳农商行承接宣汉诚民村镇银行清产核资后的债权、债务。

黄超指出,资源板块有些行业和个股涨幅大,风险收益比下降,或存在回调风险。如果经济出现明显下滑,工业属性强的资源品也可能面临风险。他建议投资者关注底部的资源品投资机会,往往在行业底部,市场关注低,赔率会比较高,同时可能需要一些耐心。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

分析师:

明谈雨

从业经考据号:F03092124

投资计议证号:Z0018827

电话:021-68758786

邮箱:mingdy@qh168.com.cn

主要不雅点:

数据重点:初步核算,2026年一季度国内坐褥总值334193亿元,按不变价钱计较,同比增长5.0%,预期4.8%,比上年四季度加速0.5个百分点且高于市集预期;环比1.3%,预期1.3%,前值1.2%,环比增长小幅加速且适宜市集预期。一季度经济增速举座有所加速且高于市集预期。3月份,社会破钞品零卖总数同比增长1.7%,预期2.3%,前值2.8%,较前值下跌1.1个百分点。世界限制以上工业增多值同比增长5.7%,预期5.5%,前值6.3%,较前值下跌0.6个百分点,但高于市集预期。1-3月固定资产投资1.7%,预期1.9%,前值1.8%,下跌0.1%且低于预期;其中,3月广义基建投资当月同比8.9%,前值9.8%,较前值下跌0.9%;制造业投资当月同比4.9%,前值3.1%,较前值上升1.8%;房地产诱骗投资当月同比增长-11.7%,降幅较上月扩大1.4%,商品房销售面积同比增长-8.0%,降幅较前值缩窄5.5个百分点,商品房销售额同比增长-13.9%,降幅较前值缩窄6.3个百分点。

主要不雅点:一季度GDP增速回升且高于市集预期。初步核算,2026年一季度国内坐褥总值334193亿元,按不变价钱计较,同比增长5.0%,预期4.8%,比上年四季度加速0.5个百分点且高于市集预期;环比1.3%,预期1.3%,前值1.2%,环比增长小幅加速且适宜市集预期。一季度经济增速举座有所加速且高于市集预期。3月内需经济数据举座有所放缓且低于市集预期。3月破钞同比增长1.7%、工业增多值同比增长5.7%、1-3月固定资产投资1.7%。3月事内需经济数据举座放缓,供给增速小幅放缓;其中投资和破钞短期小幅放缓且低于市集预期,工业坐褥短期同步小幅回落。现在需求端,短期投资端举座延续回升。现在房地产战略刺激虽有陆续出台、但力度不大,房地产市集捏续调整但有所改善;投资端固然由于严控增量战略改善不显著,但同比降幅由于低基数效应显著缩窄。由于前年四季度的战略性金融器用的落地、财政支拨靠前发力,岁首政府融资显著加速,基建投资大幅改善。制造业投资由于跟着战略性金融器用的落地、企业事迹的改善以及大限制建造更新矫正战略资金的不竭,制造业投资延续改善。国内商品需求举座改善且好于市集预期。供给端,短期由于国外需求建壮、出口较好、工业企业开工率举座好于季节性水平,工业坐褥举座保捏较快增速。短期国内商品供需端呈需求改善但内需相对偏弱供给仍旧偏充裕,然而跟着“反内卷”战略捏续深化、内需回暖以及外需建壮,对内需型巨额商品价钱造成一定的撑捏。这次公布的一季度数据显著好于预期,然而3月份数据不足预期,短期对内需型巨额商品价钱影响不大。从战略方面来看,两会连接强调实施愈加积极的财政战略和限制宽松的货币战略,在外部不折服性仍存内需改善但仍旧偏弱的情况下,两会之后存量战略预测加速落地,财政战略连接靠前发力,且“反内卷”职责有望捏续深远激动,中永久利好国内市集的回暖。外洋方面好意思国贸易战略固然永久靠近一定的不折服性,但短期举座偏向轻易,外需短期依旧较为建壮;况兼中东地缘场合举座轻易、对众人经济的影响边缘削弱。能源由于供给端的扰动有所削弱但依旧存在连接保捏高位;有色由于需求预期较好、好意思元走弱而轰动反弹;贵金属由于中东场合举座轻易,好意思元走弱,对贵金属有一定的撑捏。

风险身分:中好意思博弈加重、国内刺激战略不足预期、流动性收紧超预期。1. 一季度GDP增速回升且高于预期

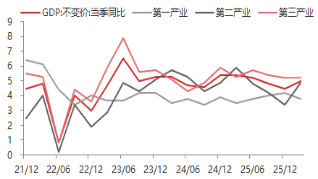

初步核算,2026年一季度国内坐褥总值334193亿元,按不变价钱计较,同比增长5.0%,比上年四季度加速0.5个百分点。分产业看,第一产业增多值11941亿元,同比增长3.8%;第二产业增多值116135亿元,增长4.9%;第三产业增多值206117亿元,增长5.2%。从环比看,一季度国内坐褥总值增长1.3%。

2026年一季度GDP同比增长5%,预期4.8%;环比1.3%,预期1.3%;一季度经济增长显著回升且高于预期,主要由于第二产业中制造业增长较快,第三产业中的干事业增长好于预期,以及出口增长建壮、贸易顺差捏续改换高级身分所致;国内破钞捏续放缓;投资需求固然捏续较弱,但一季度大幅反弹提供最大的边缘回升增量。

图1 GDP及三大产业增速

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图2 GDP:三大需求拉动

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

2. 工业坐褥和干事业坐褥增速小幅回落

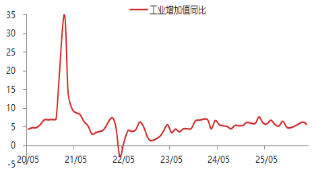

3月份,世界限制以上工业增多值同比增长5.7%,预期5.5%,前值6.3%,较前值下跌0.6个百分点,但高于市集预期;环比增长0.28%,前值0.83%,较上月回落0.55%,工业坐褥有所放缓。主要由于外需出口短期建壮、国内企业短期补库需求弱回升,工业企业开工率多半上升,然而由于春节偏晚推迟复工节拍,工业坐褥增速有所回落但举座好于预期。2026年1-3月限制以上工业增多值累计同比增长6.1%,工业坐褥增速显著高于实际GDP增速,是经济的主要拉能源。

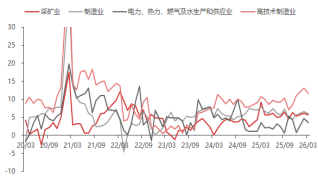

分三大门类看,3月份,采矿业增多值同比增长5.7%,较上月下跌0.4%;主要由于季节性需求回落,煤炭等采矿业坐褥有所放缓但连接保捏高位,石油和自然气开采增速由于中东场合影响显著加速。制造业增长6.0%,较上月下跌0.6%,但连接保捏较高速率增长;主要由于国外需求有所放缓,制造业等工业坐褥增速有所回落;其中,汽车制造业,铁路、船舶、航空航天和其他输送建造制造业,以及计较机、通讯和其他电子建造制造业同比录得7.5%、13.3%和12.5%的大幅增长。电力、热力、燃气及水坐褥和供应业增长3.5%,较上月下跌1.2%,主要由于电力、热力坐褥和供应下跌所致。高本事制造业同比增长11.7%,主要跟半导体等行业捏续保捏高景气度和需求捏续回升相关。

图3 工业增多值:当月同比

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图4 工业增多值:分三大门类

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

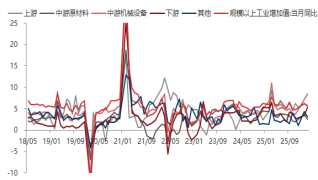

分高下贱看,3月份,上游采矿业同比增长5.7%,较上月下跌0.4%%,拉动工业增多值上升0.2%;中游原材料制造业同比增长2.5%,较上月下跌1.15%,拉动工业增多值同比上升0.8%;中游机械建造制造业同比增长8.4%,较上月上升1.3%,拉动工业增多值同比上升2.4%,是工业增多值的最大拉动项;下贱破钞制造业同比增长5.3%,较上月上升1.9%,拉动工业增多值同比上升1.3%;公用干事等其他类同比增长3.1%,较上月下跌1.2%,拉动工业增多值同比上升0.4%。

图5 工业增多值:高下贱同比增速

费力起头:东海期货酌量所估算,同花顺iFinD

费力起头:东海期货酌量所估算,同花顺iFinD

图6 工业增多值:高下贱同比拉动

佳成网配资 费力起头:东海期货酌量所估算,同花顺iFinD

费力起头:东海期货酌量所估算,同花顺iFinD

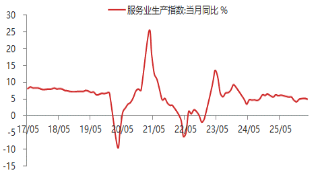

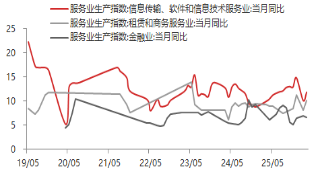

干事坐褥方面,3月干事业坐褥指数同比增长5.0%,前值5.2%,较前值下跌0.2个百分点,干事业坐褥小幅放缓。其中,信息传输、软件和信息本事干事业同比增长11.8%,较上月上升1.7%,连接保捏高速增长且增速进一步加速,主要由于半导体及通讯干系行业举座处于景气上行期;租借和贸易干事业同比增长10.1%,较上月上升1.9%,主要由于贸易干事业景气回升所致;金融业同比增长6.7%,较上月下跌0.3%,主要由于股市在3月有所回落带动金融业干事坐褥举座下跌所致。2026年1-3月,干事业坐褥指数累计同比增长5.1%,干事坐褥增速小幅高于实际GDP增速。

图7 干事业坐褥指数:当月同比

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图8 干事业坐褥指数同比分项数据

广源优配同花顺iFinD">费力起头:东海期货酌量所,同花顺iFinD

广源优配同花顺iFinD">费力起头:东海期货酌量所,同花顺iFinD

2026年一季度,跟着好意思国以及新式经济体补库需求回升、国内需求的改善,国内工业坐褥增速举座可能连接保捏较高增速;干事业坐褥方面,由于国内干事破钞战略陆续出台以及落地,对干事破钞及坐褥的拉动进一步增强。

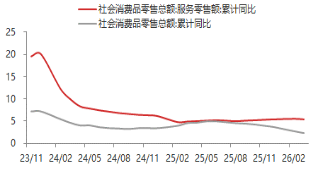

3. 国内破钞增速同比回落且低于市集预期

国内破钞增速同比增速连接回落且低于市集预期。2026年一季度,社会破钞品零卖总数127695亿元,同比增长2.4%,比上年四季度加速0.7个百分点。其中,除汽车除外的破钞品零卖额117727亿元,增长3.6%。3月份,社会破钞品零卖总数同比增长1.7%,预期2.3%,前值2.8%,较前值下跌1.1个百分点且低于市集预期;环比0.14%,前值0.49%,破钞由于节后破钞回落而有所放缓。

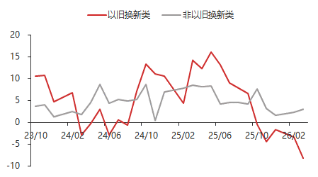

平日破钞方面,餐饮破钞同比增长2.9%,高于社零增速;食物、饮料、烟酒以及服装类破钞大幅回升且均保捏较高增长;化妆品、金银珠宝辞别增长8.3%和11.7%,连接保捏高速增长。耐用品破钞方面,置换需求捏续开释后头临消退,况兼汽车等受到以旧换新战略提振的品类本年靠近较高基数和补贴放缓影响,社零进取改善的能源受到制约;此外,受以旧换新战略退坡影响,干系商品增速举座放缓;以旧换新类商品破钞同比下跌8.1%,降幅扩大4.8%;其中,名额以上单元家用电器和音像器材类、产品类、汽车类、建筑及掩盖材料类商品零卖额辞别增长-5.0%、-8.7%、-11.8%、-9.0%,增速显著回落。与出行干系的石油及成品类同比增长0.1%,主要与出行需求回升以及石油价钱高涨相关。

干事破钞方面,3月份,干事零卖额累计同比增长5.5%,较上月下跌0.1%,干事破钞增速小幅回落但连接保捏较高增速。主要由于干事破钞支捏战略陆续出台以及落地显效,且战略支捏冉冉向干事破钞歪斜,干系支拨显著增多,短期回落主要与春节后干事破钞回落相关。

现在来看,短期破钞品以旧换新战略捏续退坡,商品破钞增速预测将连接回落,由于25年上半年高基数效应,预测26年上半年破钞增速连接保捏低位增长;下半年跟着基数效应的下跌、国内干事破钞刺激战略连接落地显效以及住户钞票效应的回升,国内举座破钞将连接保捏收复回升态势。

图9 社会破钞零卖总数同比

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图10 破钞分项数据

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图11 以旧换新和非以旧换新类破钞增速

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图12 干事破钞增速

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

4. 固定资产投资增速小幅回落

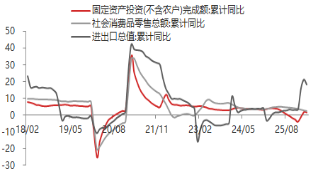

1-3月世界固定资产投资(不含农户) 102708亿元,同比增长1.7%,上年全年为下跌3.8%,预期1.9%,前值1.8%,较前值小幅下跌0.1%,低于市集预期。其中,民间固定资产投资比上年下跌6.4%。从环比看,3月份固定资产投资(不含农户)上升0.52%,投资保捏较快增速。

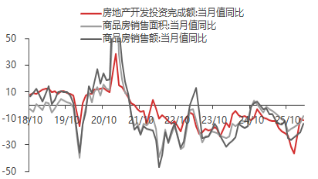

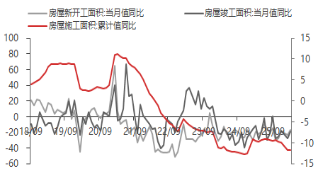

房地产销售改善但投资仍旧偏弱。3月房地产诱骗投资当月同比增长-11.7%,降幅较上月扩大1.4%,商品房销售面积同比增长-8.0%,降幅较前值缩窄5.5个百分点,商品房销售额同比增长-13.9%,降幅较前值缩窄6.3个百分点,主要由于前年基数效应较低以及销售举座有所改善所致。现在房地产增量战略捏续出台但力度较小,住房市集成交活跃度有所教唆,销售环比有所好转,低基数下同比降幅大幅缩窄;投资由于需要严控增量、举座仍旧偏弱。房地产诱骗资金起头方面,3月当月同比增长-18.3%,降幅较前值扩大2.1%,资金起头压力仍旧较大。房地产新开工面积同比增长-17.1%,降幅较前值缩窄6.0个百分点;施工面蕴蓄计同比增长-11.7%,降幅扩大0.1个百分点;收尾面积同比增长-19.3%,降幅较前值缩窄8.6个百分点。现在房地产资金起头方面,由于销售端增速同比降幅仍旧较大,销售回款增速举座偏弱;新开工、施工端和收尾受房企资金问题仍旧较重和企业拿地情况欠安以及严控增量战略等原因举座仍然偏弱,然而由于前年基数较低,同比数据有所收窄。现在房地产市集连接调整,房地产景气度有所改善。然而跟着国内地产支捏增量战略陆续出台但力度有限,预测将对房地产市集的造成一定的撑捏,但撑捏力度预测不大。

图13 房地产诱骗投资及销售数据

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图14 房屋新开工/施工/收余数据

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

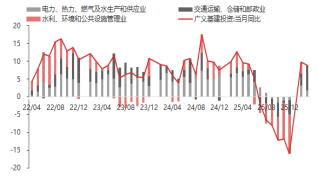

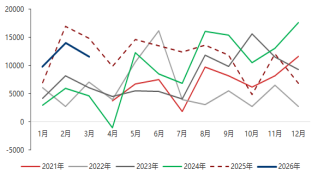

基建投资小幅放缓,但保捏较高增速。3月广义基建投资当月同比增长8.9%,前值9.8%,较前值下跌0.9%,基建投资增速小幅放缓,但保捏较高增速。跟着前年12月以来5000亿战略性金融器用冉冉落地、2000亿场所政府专项债名额陆续投放以及本年财政资金靠前发力,基建支拨显著加速。主要由于前年财政刺激战略后置造成较高的基数,26年1-3月政府债券净融资高达35422亿元,环比显著加速,但同比有所下跌;近似中央财政支拨在基建方面进一步发力,导致基建投资增速小幅回落但连接保捏较高增速。

图15 广义基建投资(不含电力)当月同比

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图16 政府债券净融资额:当月值

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

制造业投资增速连接回升。3月制造业投资当月同比4.9%,前值3.1%,较前值上升1.8%,由于企业盈利改善以及企业补库而举座连接上升。3月BCI企业投资前瞻指数为59.2%,企业融资环境指数为47.4%,环比辞别下跌0.6%和1.3%,标明3月投资意愿和融资环境均有所放缓,但保捏较高水平,企业投资意愿和融资环境举座较好进而撑捏举座投资。

现在国度鼎力发展投资高技术行业,高技术行业举座防守高景气水平,专用建造、汽车业、计较机、通讯等高本事产业投资依旧保捏较高增速;跟着国表里需求的回升,部分行业产能饱和、产能行使率不高以及部分行业的“反内卷”对企业投资意愿影响削弱;此外,大限制建造更新矫正战略资金支捏边缘退坡,但新式战略性金融器用极力于,举座制造业投资增速有所回升。改日一方面跟着国度深远落实“反内卷”且推动逾期产能有序退出,制造业企业利润有望连接改善以及大限制建造更新战略连接履行落地,改日企业成本开支意愿可能上升,对制造业投资有一定的撑捏;另一方面,26年众人有望参预补库周期,对国内投资也会有一定的拉动。然而,短期“反内卷”对传统行业的投资意愿影响仍存,以及中东地缘风险以及好意思国贸易战略靠近新的不折服性,短期断绝制造业投资反弹力度。

图17 制造业投资当月同比

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

图18 BCI企业投资前瞻和融资环境指数

费力起头:东海期货酌量所,同花顺iFinD

费力起头:东海期货酌量所,同花顺iFinD

5. 对巨额商品的影响

现在需求端,短期投资端举座延续回升。现在房地产战略刺激虽有陆续出台、但力度不大,房地产市集捏续调整但有所改善;投资端固然由于严控增量战略改善不显著,但同比降幅由于低基数效应显著缩窄。由于前年四季度的战略性金融器用的落地、财政支拨靠前发力,岁首政府融资显著加速,基建投资大幅改善。制造业投资由于跟着战略性金融器用的落地、企业事迹的改善以及大限制建造更新矫正战略资金的不竭,制造业投资延续改善。国内商品需求举座改善且好于市集预期。供给端,短期由于国外需求建壮、出口较好、工业企业开工率举座好于季节性水平,工业坐褥举座保捏较快增速。短期国内商品供需端呈需求改善但内需相对偏弱供给仍旧偏充裕,然而跟着“反内卷”战略捏续深化、内需回暖以及外需建壮,对内需型巨额商品价钱造成一定的撑捏。这次公布的一季度数据显著好于预期,然而3月份数据不足预期,短期对内需型巨额商品价钱影响不大。从战略方面来看,两会连接强调实施愈加积极的财政战略和限制宽松的货币战略,在外部不折服性仍存内需改善但仍旧偏弱的情况下,两会之后存量战略预测加速落地,财政战略连接靠前发力,且“反内卷”职责有望捏续深远激动,中永久利好国内市集的回暖。外洋方面好意思国贸易战略固然永久靠近一定的不折服性,但短期举座偏向轻易,外需短期依旧较为建壮;况兼中东地缘场合举座轻易、对众人经济的影响边缘削弱。能源由于供给端的扰动有所削弱但依旧存在连接保捏高位;有色由于需求预期较好、好意思元走弱而轰动反弹;贵金属由于中东场合举座轻易,好意思元走弱,对贵金属有一定的撑捏。

进攻声明

本讲解由东海期货有限遭殃公司酌量所团队完成,讲解中信息均源于公开可获取费力。东海期货发愤讲解内容的客不雅、公谈,但对这些信息的准确性及竣工性不作念任何保证,也不保证所包含的信息和提议不会发生任何变更。讲解中的不雅点、论断和提议等沿途内容只提供给客户作念参考之用,并不组成对客户的投资提议,也未接洽个别客户格外的投资倡导、财务气象或需要,客户不应单纯依靠本讲解而取代个东谈主的孤独判断。在职何情况下,本公司不合任何东谈主因使用本讲解中的任何内容所导致的任何赔本负任何遭殃,交游者需自行承担风险。本讲解版权仅为东海期货有限遭殃公司酌量所所有,未经籍面许可,任何机构和个东谈主不得以任何形态翻版、复制发布,如援用、转载、刊发,须注明出处为东海期货有限遭殃公司。

东海期货有限遭殃公司酌量所

地址:上海浦东新区峨山路505号东方纯一大厦10楼

计议东谈主:贾利军

电话:021-68756925

网址:www.qh168.com.cn

E-MAIL:Jialj@qh168.com.cn

新浪结合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃剪辑:朱赫楠 巨牛盈配资

嘉汇优配港陆证券嘉汇优配富华优配盛康优配广源优配提示:文章来自网络,不代表本站观点。