立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

(开端:固收加小咖)

股票期权动作成本市集蹙迫的孳生品器具,既是机构投资者对冲风险、优化财富树立的中枢捏手,亦然专科投资者丰富往来策略、捕捉市集契机的蹙迫载体。中国内地与香港动作亚太地区两大中枢成本市集,股票期权市集的发展旅途、监管框架、产物体系与往来生态各异权贵,同期跟着跨境金交融作真切,两地市集正冉冉造成互补联动的花样。本文将从市集发展经过、中枢特征、往来法则、参与主体及改日趋势等维度,全面领路内地与香港股票期权市集的近况与各异。

一、内地股票期权市集:模范发展的场内主导模式

内地股票期权市集的发展恒久降服“稳起步、严监管、冉冉扩容”的原则,历经多年探索,已造成以往来所场内期权为中枢、产物体系不断完善的市集花样,成为大家场内期权市集增长最快的板块之一。

(一)发展经过:从试点探索到全面扩容

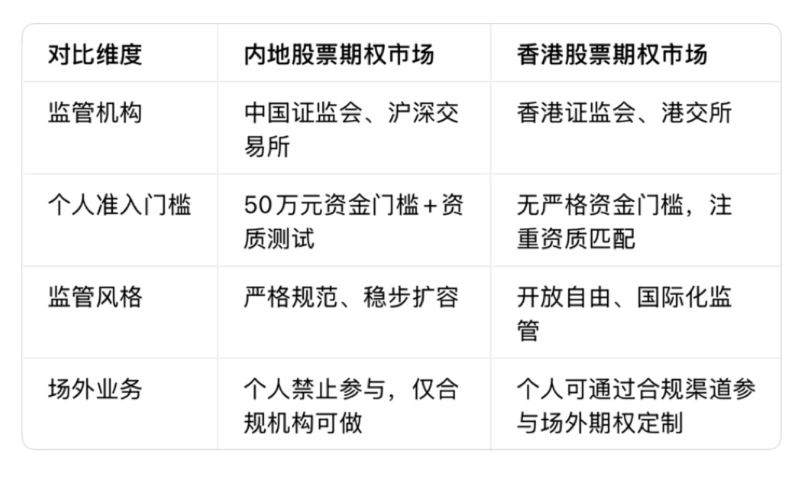

内地期权市集的持重起步以2015年2月上证50ETF期权在上海证券往来所挂牌上市为标记,这是内地首只场内期权产物,开启了孳生品市集的模范化发展之路。初期市集以试点为主,参与主体以机构投资者为主,个东谈主投资者参与门槛较高,往来领域相对有限。

2019年12月,沪深300ETF期权在上交所、深交所同步上市,进一步丰富了所在体系;2020年3月,中证500ETF期权上市,造成了掩饰大盘、中盘、宽基指数的ETF期权产物矩阵;2022年,沪深300股指期权、中证1000ETF期权等产物接踵推出,市集所在掩饰领域赓续扩大,往来活跃度权贵普及。为止2025年底,内地场内期权市集已涵盖上证50ETF、沪深300ETF、中证500ETF、中证1000ETF等多类所在,日均成交领域冲破千万张,成为大家第二大场内期权市集。

启盈优配(二)中枢特征:场内主导、监管严格、风险可控

1. 产物体系聚焦圭臬化:内地期权市集以场内圭臬化期权为中枢,暂未推出个股场外期权(个东谈主投资者参与渠谈受限),主要所在为宽基ETF及股指,合约法则结伴,包括行权价钱、到期日、合约单元等均由往来所明确法则,幸免了非圭臬化产物的流动性风险与信息不合称问题。

2. 投资者适合性处置严格:个东谈主投资者参与场内期权需闲隙“50万元资金门槛+期权常识测试+模拟往来训戒+风险测评匹配”的条件,机构投资者则需适宜相应的天禀要求,通过分层处置确保参与主体的风险承受能力与专科能力,灵验防范非感性往来风险。

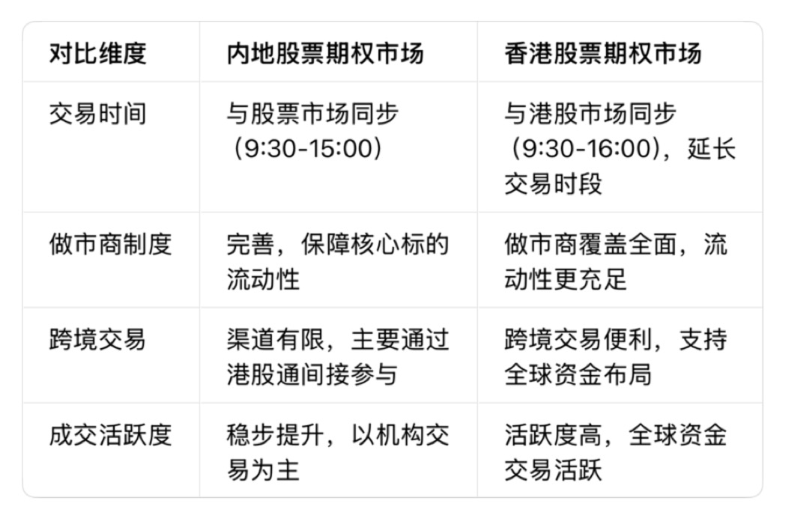

3. 往来机制熟练稳健:内地场内期权实施T+0往来轨制,维持双向往来(买入、卖出),同期引入保证金轨制、每日盯市轨制等风险适度机制,竖立涨跌幅规定,幸免极点行情下的价钱剧烈波动。此外,往来所通过作念市商轨制保障市集流动性,确保期权合约的交易盘报价相连。

(三)参与主体:以机构为主,个东谈主冉冉扩容

内地期权市集的参与主体以机构投资者为中枢,包括证券公司、基金公司、期货公司、保障机构等,主要诳骗期权器具进行风险对冲、财富树立与套利往来。举例,基金公司通过时权对冲持仓风险,建壮净值波动;期货公司为客户提供期权往来就业,拓展孳生品业务线。

跟着市集熟练与投资者锻练真切,个东谈主投资者参与比例冉冉普及,尤其是年青专科投资者、高净值东谈主群成为蹙迫参与力量,其往来需求以短期投契、策略往来为主,激动了市集往来活跃度的普及。

二、香港股票期权市集:外欧化的场外与场内并行模式

香港股票期权市集依托外洋金融中心的区位上风,发展起步早、敞开进度高,造成了场内期权与场外期权并行、产物丰富、往来机动的市集花样,是亚太地区蹙迫的孳生品往来中心。

(一)发展经过:从原土化到外欧化的跳动

香港期权市集的发展可回首至20世纪90年代,1993年香港集结往来所推出首批股票期权产物,初期所在掩饰少数蓝筹股,往来领域有限。2000年香港往来所(HKEX)成立后,对期权市集进行了全面整合与优化,推出恒生指数期权、恒生科技指数期权等指数期权产物,同期扩容股票期权所在领域。

连年来,跟着内地资金南下、大家资金布局香港市集,香港期权市集迎来快速发展。2023年,港交所推出每周股票期权产物,进一步丰富了短期往来器具;2025年,股票期权所在掩饰数目冲破180只,涵盖蓝筹股、科技股、金融股等多个板块,日均成交领域冲破87万张,同比增长超30%,福州配资门户成为亚太地区活跃度最高的期权市集之一。

(二)中枢特征:产物多元、往来机动、敞开度高

1. 场内与场外双轮驱动:香港期权市集分为场内期权与场外期权两大板块,场内期权以指数期权、股票期权为主,合约圭臬化;场外期权则维持个性化定制,可左证投资者需求调遣所在、行权价钱、到期日等要求,主要就业于机构投资者的对冲与定制化往来需求,个东谈主投资者也可通过合规渠谈参与场内期权。

2. 产物体系掩饰全面:香港期权市集所在涵盖恒生指数、恒生科技指数等宽基指数,以及腾讯控股、阿里巴巴、汇丰控股、中国挪动等中枢蓝筹股,同期推出短期期权、杠杆期权等各种化产物,闲隙不同投资者的往来策略需求。此外,港交所还提供期权合约的什物交割与现款交割两种神态,适配不同往来场景。

3. 监管与往来机制外欧化:香港期权市集受香港证券及期货事务监察委员会(SFC)监管,降服外洋成本市集法则,无严格的个东谈主投资者资金门槛规定,参与主体包括大家机构投资者、内地南下资金、腹地个东谈主投资者等,投资者结构多元化。往来时间与港股同步,维持T+0往来,作念市商轨制完善,流动性富裕,同期允许跨境往来,便捷大家投资者布局。

(三)参与主体:大家资金汇注,跨境往来活跃

香港期权市集的参与主体以大家机构投资者为主,包括外洋对冲基金、主权基金、养老基金等,其诳骗香港市集的外欧化上风,进行跨境财富树立、大家风险对冲。内地南下资金成为蹙迫参与力量,通过港股通、期权通等渠谈,参与香港股票期权与场内期权往来,捕捉港股市集的投资契机。

同期,香港腹地个东谈主投资者、专科往来员亦然市集的蹙迫参与者,其往来立场机动,持重短期策略往来,激动了市集活跃度的普及。

三、内地与香港股票期权市集结枢各异对比

(一)产物体系各异

(二)监管与准入各异

(三)往来与流动性各异

四、两地市集的联动与交融趋势

跟着中国成本市集对外敞开真切,内地与香港股票期权市集的联动日益详细,造成了“互补发展、跨境联动”的新花样。

(一)跨境渠谈不断拓宽

港交所推出的期权通产物,允许内地投资者通过内地证券公司参与香港股票期权往来,买通了两地期权市集的跨境通谈;同期,港股通、基金互认等策略的落地,激动了内地资金南下参与香港期权市集,大家资金也通过香港市集布局内地关连孳生品,促进了两地市集的资金流动与价钱联动。

(二)产物体系相互补充

内地市集聚焦宽基ETF期权,为投资者提供对冲A股市集系统性风险的器具;香港市集则以个股期权为主,掩饰港股中枢财富,闲隙投资者对个股的往来与对冲需求。两地产物互补,造成了掩饰A股、港股的竣工期权器具体系,为跨境投资者提供了多元化的财富树立采纳。

(三)监管相助日益真切

中国证监会与香港证监会加强跨境监管相助,蛊惑了信息分享、风险联防机制,模范跨境期权往来行为,防范跨境金融风险。同期,两地在投资者锻练、市集模范、本事改进等方面的相助不断加强,激动了两地期权市集的模范化、外欧化发展。

五、回来与估计

内地与香港股票期权市集动作亚太地区蹙迫的孳生品市集,永诀走出了“模范稳健、场内主导”与“敞开开脱、表里联动”的发展旅途。内地市集依托重大的A股市集基础,产物体系不断完善,监管日益熟练,成为就业国内成本市集建壮驱动的蹙迫器具;香港市集凭借外洋金融中心上风,产物丰富、往来机动,成为大家资金布局亚太地区的蹙迫平台。

改日,跟着两地成本市集交融进一步真切,跨境往来渠谈将愈加畅达,产物体系将愈加互补,监管相助将愈加详细。关于投资者而言,需联结自己风险承受能力与投资需求,合理诳骗两地期权市集器具,既通过内地期权对冲A股风险,又通过香港期权捕捉港股与大家市集契机,完了财富的多元化树立与风险灵验管控。同期,跟着金融科技与孳生品器具的改进发展,两地期权市集的往来后果、产物各种性将进一步普及,为大家成本市集发展注入新的活力。

新浪相助大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

万德资本博牛配资海悦配资米牛配资证配所配资

海量资讯、精确解读,尽在新浪财经APP

万德资本博牛配资海悦配资米牛配资证配所配资

广源优配提示:文章来自网络,不代表本站观点。